Temat interpretacji

1. Odliczanie VAT od wydatków samochodowych

Zasady odliczania VAT od wydatków związanych z samochodami reguluje obecnie art. 86a ustawy o VAT.

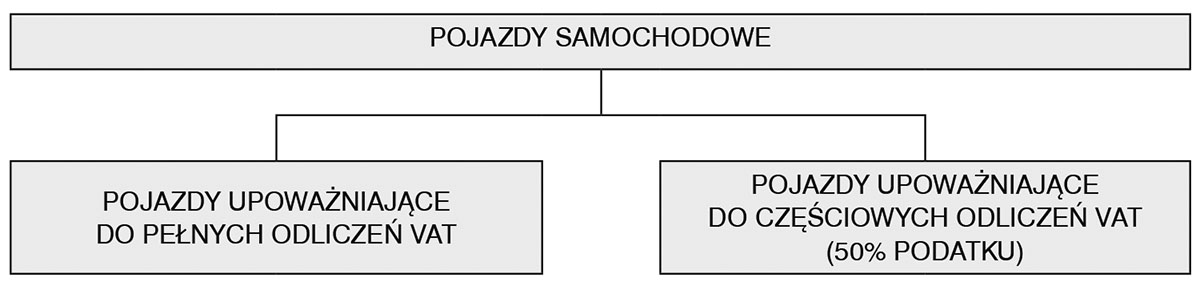

Pojazdy samochodowe dzielą się na dwie grupy, tj. pojazdy samochodowe uprawniające do pełnych odliczeń oraz pojazdy samochodowe uprawniające do odliczeń częściowych (50% podatku naliczonego).

Schemat 1. Podział pojazdów samochodowych według możliwości odliczenia podatku VAT

Pojazdami samochodowymi uprawniającymi do pełnych odliczeń są przede wszystkim pojazdy samochodowe w rozumieniu przepisów o ruchu drogowym o dopuszczalnej masie całkowitej przekraczającej 3,5 tony. Wynika to z definicji pojazdu samochodowego dla celów VAT (art. 2 pkt 34 ustawy o VAT). Ograniczenia w odliczaniu VAT mają zastosowanie do pojazdów, które są pojazdami samochodowymi według ustawy o VAT. Oznacza to, że pojazdy samochodowe o dopuszczalnej masie całkowitej przekraczającej 3,5 tony nie są pojazdami samochodowymi w rozumieniu VAT, a w konsekwencji nie dotyczą ich określone w art. 86a ustawy o VAT ograniczenia w dokonywaniu odliczeń.Ograniczenia w odliczaniu VAT, na podstawie art. 86a ust. 3 pkt 1 ustawy o VAT, nie dotyczą również pojazdów, które:

1) są wykorzystywane wyłącznie do działalności gospodarczej podatnika oraz

2) konstrukcyjnie są przeznaczone do przewozu co najmniej 10 osób łącznie z kierowcą (czyli autobusy), jeżeli z dokumentów wydanych na podstawie przepisów o ruchu drogowym wynika takie przeznaczenie, mimo że masa całkowita nie przekroczy 3,5 tony.

Od nabycia tych samochodów odliczymy pełny VAT.

Tabela 1. Kategorie pojazdów uprawniające do pełnego odliczenia VAT

Lp. | Pojazdy samochodowe uprawniające do pełnych odliczeń |

|---|---|

1. | Pojazdy, których nie możemy zaliczyć do pojazdów samochodowych |

2. | Pojazdy samochodowe w rozumieniu przepisów o ruchu drogowym o dopuszczalnej masie całkowitej przekraczającej 3,5 tony |

3. | Pojazdy samochodowe w rozumieniu przepisów o ruchu drogowym o dopuszczalnej masie całkowitej nieprzekraczającej 3,5 tony, jeśli: będą wykorzystywane wyłącznie do działalności gospodarczej konstrukcyjnie będą przeznaczone do przewozu co najmniej 10 osób łącznie z kierowcą (autobusy) |

Wynika z tego, że odliczymy pełny VAT również od samochodów osobowych, pod warunkiem że będą wykorzystywane wyłącznie do działalności gospodarczej.

Ograniczenia nie dotyczą pojazdów, których nie możemy zaliczyć do pojazdów samochodowych według ustawy z 20 czerwca 1997 r. – Prawo o ruchu drogowym (j.t. Dz.U. z 2024 r. poz. 1251 ze zm.) – dalej: ustawa − Prawo o ruchu drogowym.

Tabela 2. Kluczowe definicje pojazdów zgodnie z ustawą – Prawo o ruchu drogowym

Rodzaj definicji | Definicja | Podstawa prawna |

|---|---|---|

Pojazd samochodowy | Pojazd silnikowy, którego konstrukcja umożliwia jazdę z prędkością powyżej 25 km/h, z wyłączeniem ciągnika rolniczego. | art. 2 pkt 33 ustawy – Prawo o ruchu drogowym |

Pojazd silnikowy | Pojazd wyposażony w silnik, z wyjątkiem motoroweru i pojazdu szynowego. | art. 2 pkt 32 ustawy – Prawo o ruchu drogowym |

Pojazd | Pojazdami są środki transportu przeznaczone do poruszania się po drodze oraz maszyny i urządzenia do tego przystosowane. | art. 2 pkt 31 ustawy – Prawo o ruchu drogowym |

Jak z tego wynika, nie wszystkie pojazdy są pojazdami samochodowymi w rozumieniu przepisów o ruchu drogowym, a w konsekwencji nie wszystkie pojazdy będą pojazdami samochodowymi w rozumieniu VAT i dotyczyć ich będą ograniczenia w odliczaniu VAT.

Tabela 3. Pojazdy inne niż samochody, których dotyczą i nie dotyczą ograniczenia w odliczeniu VAT

Pojazdy niebędące pojazdami samochodowymi, których nie będą dotyczyć ograniczenia w odliczaniu VAT (art. 86a ustawy o VAT) | Pojazdy samochodowe, których dotyczą ograniczenia w odliczaniu VAT (art. 86a ustawy o VAT) |

|---|---|

1) środki transportu nieprzeznaczone do poruszania się po drodze oraz maszyny i urządzenia nieprzystosowane do poruszania się po drodze, np. skutery śnieżne, wózki widłowe, kosiarki spalinowe 2) pojazdy niewyposażone w silnik (np. rowery) 3) motorowery (motorowerem jest pojazd dwu- lub trójkołowy zaopatrzony w silnik spalinowy o pojemności skokowej nieprzekraczającej 50 cm3 lub w silnik elektryczny o mocy nie większej niż 4 kW, którego konstrukcja ogranicza prędkość jazdy do 45 km/h – zob. art. 2 pkt 46 ustawy − Prawo o ruchu drogowym) 4) pojazdy szynowe 5) ciągniki rolnicze 6) hulajnogi elektryczne | 1) motocykle 2) czterokołowce (quady), z wyjątkiem czterokołowców, których konstrukcja nie umożliwia jazdy z prędkością przekraczającą 25 km/h |

1.1. Pełne odliczenie VAT od wydatków związanych z pojazdami samochodowymi

Jak zostało wskazane, pojazdami samochodowymi uprawniającymi do pełnych odliczeń są pojazdy samochodowe wykorzystywane wyłącznie do działalności gospodarczej podatnika. To, jakie pojazdy samochodowe należą do tej grupy, precyzują przepisy art. 86a ust. 4, 5 i 9 ustawy o VAT. Z przepisów tych wynika, że pojazdami samochodowymi wykorzystywanymi wyłącznie do działalności gospodarczej podatnika są pojazdy samochodowe spełniające jeden z dwóch warunków (dotyczący sposobu wykorzystania albo konstrukcji). Dlatego na podstawie tych przepisów możemy wyróżnić dwie kategorie samochodów.

1.1.1. Pojazdy uważane za wykorzystywane wyłącznie do działalności gospodarczej podatnika

Pierwszą grupę pojazdów samochodowych uważanych za wykorzystywane wyłącznie do działalności gospodarczej podatnika stanowią pojazdy samochodowe, których sposób wykorzystania przez podatnika, zwłaszcza określony w ustalonych przez niego zasadach ich używania, dodatkowo potwierdzony prowadzoną przez podatnika dla tych pojazdów ewidencją przebiegu pojazdu, wyklucza ich użycie do celów niezwiązanych z działalnością gospodarczą (art. 86a ust. 4 pkt 1 ustawy o VAT).

1.1.1.1. Warunki, jakie muszą być spełnione, aby uznać, że samochód jest wykorzystywany do działalności

Źródłem największych sporów między podatnikami a fiskusem, związanych z zakresem odliczania podatku naliczonego od wydatków związanych z pojazdami samochodowymi, jest ustalenie, czy auto jest wykorzystywane wyłącznie do działalności gospodarczej i daje prawo do pełnego odliczenia VAT od związanych z nim wydatków, czy też może być wykorzystywane do innych celów niż działalność gospodarcza, np. do celów prywatnych podatnika bądź jego pracowników, i daje prawo jedynie do częściowego odliczenia podatku naliczonego od związanych z nim wydatków.

Ministerstwo Finansów w broszurze pt. „Nowe zasady odliczania podatku VAT od wydatków związanych z pojazdami samochodowymi” (zwanej dalej: broszurą MF ws. samochodów) wyjaśniło, że:

MF Dla celów stosowania tego ograniczenia [o którym mowa w art. 86a ust. 1 i 2 ustawy o VAT – przyp. red.] za wykorzystywanie „mieszane” należy rozumieć, że w odniesieniu do pojazdu wykorzystywanego w działalności gospodarczej istnieje możliwość jego użycia również do celów niezwiązanych z tą działalnością, np. do celów prywatnych. Wystarczy przy tym możliwość nawet tylko jednorazowego użycia pojazdu do celów prywatnych, aby uznać, że pojazd może być wykorzystywany w sposób „mieszany”. Nie jest przy tym istotny moment, w którym użycie to ma miejsce podczas całego okresu użytkowania przez podatnika danego pojazdu, żeby uznać ten pojazd za wykorzystywany do celów „mieszanych”.

Choć broszura MF ws. samochodów nie jest źródłem prawa podatkowego, jednak organy podatkowe, stosując się do zawartych w niej wytycznych, podkreślają, że samochód nie może być uznany za wykorzystywany wyłącznie do działalności gospodarczej, jeśli istnieje możliwość wykorzystania go w celach prywatnych. Tak określone założenie w praktyce jest niemożliwe do zrealizowania. Zawsze istnieje możliwość wykorzystania każdego składnika firmowego majątku do celów prywatnych pracownika, np. służbowego laptopa, telefonu, materiałów biurowych, środków czystości itp., i jeśli użytek ten jest nieistotny, to nie pozbawia on podatnika prawa do odliczenia podatku naliczonego od wymienionych wydatków. Samochód nie jest przypadkiem odosobnionym. Prawdopodobieństwa, że samochód zostanie wykorzystany w celach innych niż działalność, nie da się w 100% wyeliminować. „Wyłączne” wykorzystanie auta do celów związanych z działalnością gospodarczą należy rozpatrywać nie przez pryzmat całkowitego wykluczenia samej możliwości nawet jednorazowego użytku prywatnego (jak wynika to m.in. z broszury), ale przez możliwość stworzenia takich mechanizmów zabezpieczających, które w sposób maksymalny (co nie znaczy całkowity) zapewnią użytek pojazdu do celów związanych z prowadzoną działalnością gospodarczą.

NSA w wydanym 21 października 2021 r. wyroku (I FSK 1695/21) uznał, że podatnik, który w regulaminie określił zasady korzystania z pojazdów do celów służbowych wraz z karami za ich nieprzestrzeganie, wykluczającymi ich użycie do celów niezwiązanych z działalnością gospodarczą, oraz zapewnił kontrolę przestrzegania tych zasad, może odliczać pełny VAT od wydatków samochodowych. Niestety, odmienne stanowisko prezentują organy podatkowe. Ich zdaniem określenie kar za nieprzestrzeganie zasad użytkowania pojazdu oznacza, że podatnik przewiduje możliwość złamania zasad.

Parkowanie samochodu przy domu pracownika a pełne odliczenie VAT

Zdaniem organów podatkowych prawo do pełnego odliczenia VAT od wydatków związanych z samochodem osobowym wyklucza m.in. garażowanie/parkowanie firmowego samochodu w miejscu zamieszkania pracownika. Prawo to jest wykluczone nawet wtedy, gdy podatnik prowadzi ewidencję przebiegu pojazdu i złożył VAT-26.

W piśmie Dyrektora KIS z 5 czerwca 2020 r. (0111-KDIB3-1.4012.208.2020.1.ICz) czytamy:

MF (…) parkowanie pojazdu w miejscu zamieszkania (przed rozpoczęciem i po zakończeniu wyjazdu służbowego), co do zasady, pozwala pracownikowi na potencjalne wykorzystanie samochodu do jego celów prywatnych. Przy czym użytek prywatny należy postrzegać w kategoriach potencjalnej, a nie faktycznej możliwości użytku pojazdu do celów prywatnych. W żaden sposób nie zmienia tego wprowadzony regulamin, którym zobowiązano pracowników do wykorzystywania ww. pojazdów wyłącznie na cele działalności gospodarczej Podatnika. W konsekwencji, w analizowanej sprawie z uwagi na przedstawiony sposób wykorzystywania pojazdów, wykluczonym jest przyjęcie, że samochody te wykorzystywane są wyłącznie do celów prowadzenia działalności gospodarczej w rozumieniu przepisu art. 86a ust. 3 pkt 1 lit. a w związku z art. 86a ust. 4 pkt 1 ustawy o VAT.

Sądy administracyjne uważają jednak, że parkowanie samochodu poza siedzibą firmy nie oznacza automatycznie, iż samochód nie jest wykorzystywany wyłącznie do działalności gospodarczej. Potwierdzają to liczne wyroki na ten temat, z których wynika możliwość parkowania samochodów w miejscu zamieszkania pracowników (bez utraty prawa do pełnego odliczenia VAT), jeśli jest to konieczne i uzasadnione specyfiką prowadzonej działalności. Dla przykładu NSA w wyroku z 21 lutego 2017 r. (I FSK 1200/15) uznał, że podatnik (pracodawca) ma prawo do pełnego odliczenia VAT od paliwa i innych wydatków związanych z eksploatacją samochodu, gdy pracownik (przedstawiciel handlowy), dojeżdżając z miejsca zamieszkania do miejsca wykonywania pracy, zaczyna i kończy pracę pod swoim mieszkaniem.

Analogiczne rozstrzygnięcie wynika z wyroku NSA z 23 czerwca 2017 r. (I FSK 2151/15), odnoszącego się do samochodów wykorzystywanych przez przedstawicieli handlowych, którzy ze względu na zamieszkiwanie w różnych częściach kraju nie mieli technicznej możliwości codziennego odbioru pojazdu z miejsca siedziby spółki. Dodatkowe ograniczenie w parkowaniu pojazdów służbowych w siedzibie firmy wynikało z postanowień umowy najmu zawartej z właścicielem nieruchomości, na której podatnik posiadał swoje biuro.

Jak czytamy w wyroku NSA z 6 września 2018 r. (I FSK 1531/16):

NSA (…) w rozpoznawanej sprawie Sąd pierwszej instancji przeanalizował opis zdarzenia przedstawionego we wniosku o interpretację oraz stanowisko spółki i zasadnie uznał, że spełnione zostaną warunki określone w art. 86a ust. 4 pkt 1 ustawy o VAT, pozwalające na odliczenie pełnej kwoty podatku naliczonego od wydatków związanych z pojazdami opisanymi we wniosku. (…) W ocenie Naczelnego Sądu Administracyjnego Sąd pierwszej instancji prawidłowo uznał, że w realiach przedmiotowej sprawy spółka wykazała, że spełnia ww. kryteria. Spółka wyraźnie wskazała, że zasady garażowania samochodów służbowych zostaną określona w regulaminie, jak również, że możliwość parkowania samochodów w miejscu zamieszkania użytkowników jest sytuacją wyjątkową, ale konieczną i uzasadnioną specyfiką prowadzonej działalności oraz okolicznościami uzasadniającymi zaparkowanie pojazdu w okolicach miejsca zamieszkania pracownika z uwagi na położenie siedziby spółki oraz miejsc prowadzenia działalności gospodarczej.

Zdaniem sądów:

- sporządzenie stosownych umów określających warunki, zasady i opłaty dotyczące korzystania z pojazdów,

- wprowadzenie zasad używania samochodów do celów służbowych oraz

- nałożenie na pracowników obowiązku dokonywania wpisów w ewidencji przebiegu pojazdu, zawierającej dane wymagane ustawą o VAT, oraz

- monitorowanie przez podatnika ilości zużytego paliwa

– mogą stanowić wystarczające i obiektywne środki dla zabezpieczenia wykorzystania pojazdów tylko do działalności gospodarczej.

Pojawiają się wprawdzie interpretacje, w których organy popierają przedstawione stanowisko, ale są one konsekwencją wygranej przez podatnika sprawy w sądzie. W pozostałych przypadkach organy nadal uważają, że odliczenie VAT nie przysługuje, gdy pracownik parkuje w pobliżu domu, nawet gdy wynika to ze względów ekonomicznych (zob. pismo Dyrektora Krajowej Informacji Skarbowej z 10 października 2018 r., 0113-KDIPT1-3.4012.592.2018.2.MWJ, czy z 12 stycznia 2022 r., 0114-KDIP4-2.4012.802.2021.2.AA).

Zdaniem organów podatkowych również najem samochodów pracownikom do celów prywatnych nie powoduje, że możemy uznać samochód za wykorzystywany wyłącznie do celów działalności gospodarczej. Potwierdzają to również sądy (zob. wyroki NSA z 11 kwietnia 2017 r., I FSK 1721/15, oraz z 6 marca 2018 r., I FSK 790/16).

1.1.1.2. Prowadzenie ewidencji przebiegu pojazdu

Obowiązek prowadzenia ewidencji nie dotyczy wszystkich podatników, którzy wykorzystują pojazd wyłącznie do działalności gospodarczej. Od tej zasady przewidziano wyjątki.

Zwolnienie z obowiązku prowadzenia ewidencji przebiegu pojazdów ze względu na przeznaczenie samochodu

Z art. 86a ust. 5 pkt 1 ustawy o VAT wynika, że obowiązek prowadzenia ewidencji przebiegu pojazdu nie dotyczy pojazdów samochodowych przeznaczonych wyłącznie do:

- odsprzedaży,

- sprzedaży, w przypadku pojazdów wytworzonych przez podatnika,

- oddania w odpłatne używanie na podstawie umowy najmu, dzierżawy, leasingu lub innej umowy o podobnym charakterze,

jeśli odsprzedaż, sprzedaż lub oddanie w odpłatne używanie tych pojazdów stanowi przedmiot działalności podatnika.

W przypadku pojazdów samochodowych przeznaczonych wyłącznie do tych trzech celów wystarczające dla uznania, że są one wykorzystywane wyłącznie do działalności gospodarczej podatnika, będzie, aby podatnik wykorzystywał pojazd w sposób wykluczający jego użycie do celów niezwiązanych z działalnością gospodarczą.

Początkowo fiskus uważał jednak, że auto jest oddane w odpłatne używanie tylko wtedy, gdy znajduje się u klienta (i tylko wtedy nie ma obowiązku prowadzenia ewidencji). Jeżeli natomiast auto wprawdzie jest przeznaczone do wynajmu, ale na razie, jako niewynajęte, pojechało do myjni lub na serwis albo służy do obsługi innych wynajmowanych samochodów, to w takim przypadku podatnik, aby mieć prawo do pełnego odliczenia VAT od wydatków związanych z tym samochodem, musi prowadzić ewidencję przebiegu pojazdu i w rezultacie zgłosić go do urzędu skarbowego na druku VAT-26. Obecnie organy podatkowe uznają, że podatnik, który wyłączy użytek na cele prywatne lub działalność inną niż wynajem, nie musi prowadzić ewidencji, aby odliczać pełny VAT. Jest tak również wtedy, gdy wyjeżdża tymi samochodami do myjni czy na przegląd.

Oznacza to, że – zdaniem fiskusa – dla skorzystania przez wynajmującego z pełnego prawa do odliczenia podatku naliczonego od wydatków związanych z samochodem przeznaczonym do wynajmu nie jest konieczne prowadzenie ewidencji przebiegu tego pojazdu. Z tym stanowiskiem zgadzają się sądy (zob. wyrok NSA z 12 kwietnia 2017 r., I FSK 2103/15, oraz wyrok NSA z 8 marca 2017 r., I FSK 1516/15).

Zwolnienie z obowiązku prowadzenia ewidencji przebiegu pojazdów ze względu na ich konstrukcję

Podatnicy nie muszą również prowadzić ewidencji przebiegu pojazdu w przypadku pojazdów samochodowych będących pojazdami specjalnymi o przeznaczeniu:

1) pomoc drogowa, mających nadwozie konstrukcyjnie przeznaczone do przewozu uszkodzonych pojazdów,

2) pogrzebowy, innych niż określone w § 2 pkt 1 rozporządzenia Ministra Finansów z 27 marca 2014 r. w sprawie pojazdów samochodowych uznawanych za wykorzystywane wyłącznie do działalności gospodarczej podatnika (Dz.U. z 2014 r. poz. 407), jeżeli przedmiotem działalności gospodarczej podatnika wykorzystującego te pojazdy są usługi pogrzebowe,

3) bankowóz – wyłącznie typu A i B, innych niż określone w § 2 pkt 2 rozporządzenia, o którym mowa w pkt 2, jeżeli przedmiotem działalności gospodarczej podatnika wykorzystującego te pojazdy jest transport wartości pieniężnych

– jeśli z dokumentów wydanych zgodnie z przepisami o ruchu drogowym wynika, że dany pojazd jest pojazdem specjalnym, i jeżeli spełnione są warunki zawarte w odrębnych przepisach, określone dla tych przeznaczeń.

Wykaz tych pojazdów został określony w rozporządzeniu Ministra Finansów z 28 maja 2014 r. w sprawie przypadków, w których nie stosuje się warunku prowadzenia ewidencji przebiegu pojazdu (Dz.U. z 2014 r. poz. 709).

Zasady prowadzenia ewidencji przebiegu pojazdów

Gdy nie obejmują nas wyłączenia z obowiązku prowadzenia ewidencji, musimy ją prowadzić według zasad wskazanych w art. 86a ustawy o VAT. Ewidencja musi być prowadzona od dnia rozpoczęcia wykorzystywania pojazdu samochodowego wyłącznie do działalności gospodarczej podatnika do dnia zakończenia wykorzystywania tego pojazdu wyłącznie do tej działalności (art. 86a ust. 6 ustawy o VAT).

Podatnik będący osobą fizyczną kupił w kwietniu 2023 r. samochód osobowy. Początkowo zamierzał go wykorzystywać częściowo do celów prywatnych, jednak od 1 maja 2025 r. wykorzystuje go wyłącznie w działalności gospodarczej. W tej sytuacji będzie musiał rozpocząć prowadzenie ewidencji przebiegu pojazdu z dniem 1 maja 2025 r.

Ewidencja nie może mieć również dowolnej treści (zob. tabelę 4). Może być prowadzona w formie elektronicznej albo papierowej. Przyjmuje się, że również wydruk z systemu GPS mógłby być uznany za ewidencję przebiegu pojazdu wynikającą z art. 86a ustawy o VAT, jeśli spełni ustawowe warunki.

Tabela 4. Treść ewidencji przebiegu pojazdu

Lp. | Dane podstawowe |

|---|---|

1. | Numer rejestracyjny pojazdu samochodowego |

2. | Dzień rozpoczęcia i zakończenia prowadzenia ewidencji |

3. | Stan licznika przebiegu pojazdu samochodowego na dzień rozpoczęcia prowadzenia ewidencji, na koniec każdego okresu rozliczeniowego oraz na dzień zakończenia prowadzenia ewidencji |

4. | Wpisy dotyczące każdego wykorzystania pojazdu (zob. tabelę 5. Wpisy dotyczące wykorzystania pojazdu) |

5. | Liczba przejechanych kilometrów na koniec każdego okresu rozliczeniowego oraz na dzień zakończenia prowadzenia ewidencji |

Jednym z elementów ewidencji przebiegu pojazdów będą wpisy dotyczące każdego wykorzystania pojazdu. Treść wpisów będzie zależeć od tego, czy osobą kierującą pojazdem będzie podatnik lub jego pracownik czy osoba niebędąca pracownikiem podatnika (np. osoba zatrudniona na podstawie umowy zlecenia czy osoba współpracująca).

Tabela 5. Wpisy dotyczące wykorzystania pojazdu

Osoba kierująca pojazdem | Osoba dokonująca wpisu | Treść wpisu |

|---|---|---|

Podatnik lub pracownik podatnika | Osoba kierująca pojazdem (wpis musi być potwierdzony przez podatnika na koniec każdego okresu rozliczeniowego w zakresie autentyczności wpisu pracownika kierującego pojazdem) | 1) kolejny numer wpisu 2) data i cel wyjazdu 3) opis trasy (skąd – dokąd) 4) liczba przejechanych kilometrów 5) imię i nazwisko osoby kierującej pojazdem |

Osoba niebędąca pracownikiem podatnika | Osoba, która udostępniła pojazd | 1) kolejny numer wpisu 2) data i cel udostępnienia pojazdu 3) stan licznika na dzień udostępnienia pojazdu 4) liczba przejechanych kilometrów 5) stan licznika na dzień zwrotu pojazdu 6) imię i nazwisko osoby, której udostępniony został pojazd |

Z ewidencji przebiegu pojazdu prowadzonej dla celów VAT powinna wynikać dokładna trasa przejazdu samochodem. Przy czym możliwe jest dokonanie w niej jednego wpisu ze wskazaniem punktów pośrednich. Tak wynika z wyroku WSA w Rzeszowie z 3 lutego 2015 r. (I SA/Rz 1073/14), w którym czytamy:

WSA (…) możliwe jest dokonanie jednego wpisu w ewidencji przebiegu pojazdu dla całej trasy z punktami pośrednimi. Niemniej jednak w rubryce dotyczącej opisu trasy (skąd – dokąd) powinien się znaleźć dokładny opis tej trasy ze wskazaniem adresów punktów pośrednich np. poczty, sklepów czy urzędów, a w rubryce „cel wyjazdu” powinien być wskazany każdy, powiązany z tymi punktami pośrednimi, cel wyjazdu. (…) W sytuacji gdy samochód podatnika od wyjazdu z siedziby spółki, do momentu powrotu tam, odwiedza np. kilku lub kilkunastu odbiorców, możliwe jest dokonanie jednego wpisu w ewidencji przebiegu pojazdu. Taki sposób postąpienia stanowi minimalne obciążenie podatnika, a z drugiej strony jest to wystarczające do osiągnięcia celów dla których prawodawca ustanowił obowiązek prowadzenia takiej ewidencji.

1.1.1.3. Złożenie VAT-26

Na podatnikach wykorzystujących wyłącznie do działalności gospodarczej pojazdy samochodowe, dla których są obowiązani prowadzić ewidencję przebiegu pojazdu, ciąży jeszcze jeden obowiązek. Otóż podatnicy ci są obowiązani składać naczelnikowi urzędu skarbowego informację o tych pojazdach na formularzu VAT-26 w terminie do 25 dnia miesiąca następującego po miesiącu, w którym poniosą pierwszy wydatek związany z tymi pojazdami, nie później jednak niż w dniu przesłania ewidencji.

Zdaniem MF:

MF Przez „poniesienie wydatku” należy rozumieć dokonanie wpłaty zaliczki na poczet zakupu towaru czy usługi lub też nabycie towaru czy usługi w zależności od tego, która z tych sytuacji pierwsza miała miejsce.

Podatnik będący osobą fizyczną kupił w kwietniu 2023 r. samochód osobowy. Początkowo zamierzał go wykorzystywać częściowo do celów prywatnych, jednak od 1 maja 2025 r. wykorzystuje go wyłącznie do działalności gospodarczej. Pierwszy wydatek (zakup paliwa) dotyczący tego samochodu podatnik poniósł 5 maja 2025 r. W tej sytuacji był obowiązany złożyć właściwemu dla siebie naczelnikowi urzędu skarbowego informację o tym samochodzie w terminie do 25 czerwca 2025 r., chyba że wcześniej złoży JPK_V7.

Terminowe złożenie informacji VAT-26 stanowi warunek uznania pojazdu samochodowego za wykorzystywany wyłącznie do działalności gospodarczej podatnika. Jak stanowi art. 86a ust. 13 ustawy o VAT, w przypadku niezłożenia w terminie tej informacji uznaje się, że pojazd samochodowy jest wykorzystywany wyłącznie do działalności gospodarczej podatnika dopiero od pierwszego dnia miesiąca, w którym podatnik złoży tę informację.

Podatnicy są również obowiązani do aktualizowania tej informacji w przypadku zmian wykorzystywania pojazdu samochodowego. Aktualizacji w tym zakresie podatnik musi dokonać najpóźniej do końca miesiąca, w którym nastąpiła ta zmiana (art. 86a ust. 14 ustawy o VAT).

Jeżeli podatnik złożył informację VAT-26 dla danego pojazdu samochodowego, a następnie pojazd ten został sprzedany, to w związku z tym zdarzeniem powodującym zmianę wykorzystywania auta podatnik jest zobowiązany do dokonania aktualizacji VAT-26. Tak uznał Dyrektor IS w Katowicach w interpretacji indywidualnej z 28 stycznia 2015 r. (IBPP2/443-1078/14/IK).

Natomiast zdaniem organów podatkowych konieczność złożenia aktualizacji VAT-26 wystąpi także wtedy, gdy w trakcie korzystania z pojazdu nastąpi zmiana jego numeru rejestracyjnego, a nie zmieni się sposób wykorzystania. Za okres, za który podatnik nie złożył nowego VAT-26, traci prawo do pełnego odliczenia VAT. Potwierdził to Dyrektor Krajowej Informacji Skarbowej w pismach z 9 lutego 2021 r. (0114-KDIP4-3.4012.712.2020.1.DM) oraz z 6 lipca 2021 r. (0112-KDIL1-1.4012.261.2021.2.AW).

1.1.1.4. Sankcje za odliczanie pełnego VAT, gdy podatnik nie spełnia warunków

Osoby, które nie dopełniają obowiązków informacyjnych, ale dokonują pełnych odliczeń dotyczących pojazdów samochodowych, mogą zostać pociągnięte do odpowiedzialności karnej skarbowej (art. 56a § 1 i 2 Kodeksu karnego skarbowego).

Tabela 6. Odpowiedzialność karna skarbowa za naruszenie obowiązków informacyjnych przy odliczaniu podatku VAT od pojazdów samochodowych

Lp. | Zakres naruszenia | Konsekwencje prawne | Podstawa prawna |

|---|---|---|---|

1. | Niezłożenie informacji VAT-26, złożenie po terminie lub podanie danych niezgodnych ze stanem faktycznym, przy jednoczesnym odliczeniu podatku VAT niezgodnie z przepisami. | Kara grzywny do 720 stawek dziennych | art. 56a § 1 Kodeksu karnego skarbowego |

2. | Czyn o mniejszej wadze w odniesieniu do powyższych naruszeń | Kara grzywny za wykroczenie skarbowe | art. 56a § 2 Kodeksu karnego skarbowego |

Odpowiedzialność karną z tego tytułu można jednak stosunkowo łatwo wyłączyć. Jak bowiem stanowi art. 56a § 3 Kodeksu karnego skarbowego, nie podlega karze podatnik, który złożył właściwemu organowi podatkowemu informację, o której mowa, po terminie, jeżeli złożenie tej informacji nastąpiło przed dniem:

1) rozpoczęcia czynności sprawdzających w zakresie podatku od towarów i usług;

2) doręczenia zawiadomienia o zamiarze wszczęcia kontroli podatkowej w zakresie podatku od towarów i usług, a w przypadku gdy nie stosuje się zawiadomienia – przed dniem wszczęcia takiej kontroli, jeżeli nie miał miejsca przypadek wskazany w pkt 1;

3) wszczęcia kontroli celno-skarbowej w zakresie podatku od towarów i usług;

4) wszczęcia postępowania podatkowego w zakresie podatku od towarów i usług, jeżeli nie miał miejsca przypadek wskazany w pkt 1 lub 2.

1.1.2. Pojazdy uważane za wykorzystywane wyłącznie do działalności gospodarczej podatnika ze względu na konstrukcję

Jeżeli konstrukcja pojazdów samochodowych wyklucza ich użycie do celów niezwiązanych z działalnością gospodarczą lub powoduje, że ich użycie do celów niezwiązanych z działalnością gospodarczą jest nieistotne, to podatnik ma prawo do pełnego odliczenia VAT od wydatków z nimi związanych (art. 86a ust. 4 pkt 2 ustawy o VAT). Do pojazdów tych należą pojazdy wymienione w art. 86a ust. 9 ustawy o VAT i w § 2 rozporządzenia Ministra Finansów z 27 marca 2014 r. w sprawie pojazdów samochodowych uznawanych za wykorzystywane wyłącznie do działalności gospodarczej podatnika (Dz.U. z 2014 r. poz. 407).

Tabela 7. Pojazdy samochodowe uznawane za wykorzystywane wyłącznie do działalności gospodarczej podatnika ze względu na swoją konstrukcję

Lp. | Rodzaje samochodów |

|---|---|

1. | Pojazdy samochodowe, inne niż samochody osobowe, mające jeden rząd siedzeń, który oddzielony jest od części przeznaczonej do przewozu ładunków ścianą lub trwałą przegrodą, klasyfikowane na podstawie przepisów o ruchu drogowym do podrodzaju: wielozadaniowy, van |

2. | Pojazdy samochodowe, inne niż samochody osobowe, mające jeden rząd siedzeń, który oddzielony jest od części przeznaczonej do przewozu ładunków ścianą lub trwałą przegrodą z otwartą częścią przeznaczoną do przewozu ładunków |

3. | Pojazdy samochodowe, inne niż samochody osobowe, które posiadają kabinę kierowcy z jednym rzędem siedzeń i nadwozie przeznaczone do przewozu ładunków jako konstrukcyjnie oddzielne elementy pojazdu |

4. | Pojazdy specjalne o przeznaczeniach: agregat elektryczny/spawalniczy, do prac wiertniczych, koparka, koparkospycharka, ładowarka, podnośnik do prac konserwacyjno-montażowych oraz żuraw samochodowy |

5. | Pojazdy specjalne o przeznaczeniu pogrzebowy, jeżeli mają jeden rząd siedzeń albo ich dopuszczalna masa całkowita jest większa niż 3 tony |

6. | Pojazdy specjalne o przeznaczeniu bankowóz typu A lub B, jeżeli mają jeden rząd siedzeń albo ich dopuszczalna masa całkowita jest większa niż 3 tony |

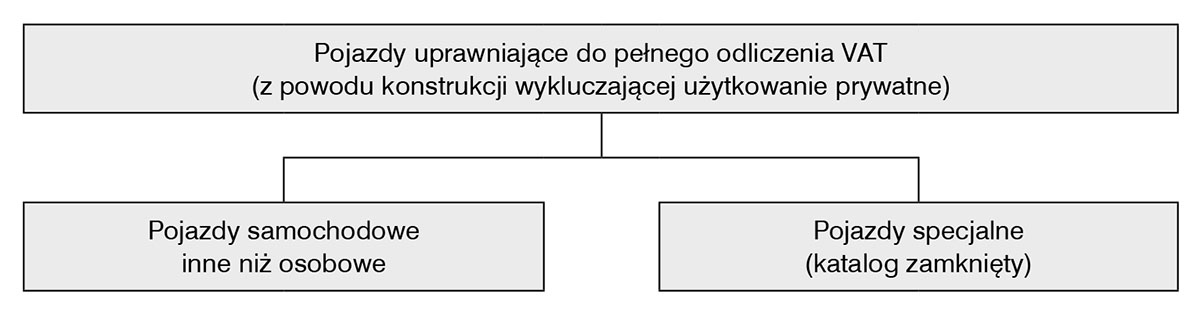

Pojazdy, które ze względu na konstrukcję wykluczającą ich użycie do celów innych niż działalność gospodarcza uprawniają do odliczenia pełnej kwoty podatku naliczonego od związanych z nimi wydatków, dzielą się na dwie podstawowe kategorie, a mianowicie na pojazdy:

- samochodowe inne niż samochody osobowe (art. 86a ust. 9 pkt 1 i 2 ustawy o VAT) oraz

- specjalne, przy czym katalog pojazdów uznawanych za specjalne dla celów odliczenia VAT jest katalogiem zamkniętym (art. 86a ust. 9 pkt 3 ustawy o VAT oraz § 2 ww. rozporządzenia).

Schemat 2. Podział pojazdów, które – ze względu na konstrukcję – uprawniają do pełnego odliczenia podatku VAT'

Zamknięty katalog pojazdów uznawanych za specjalne może w niektórych przypadkach powodować uzasadnione wątpliwości związane z ustaleniem zakresu prawa do odliczenia podatku naliczonego od wydatków związanych z takimi pojazdami, choć konstrukcja danego pojazdu nie pozostawia wątpliwości co do tego, że pełni on funkcję specjalną wykluczającą użytek inny niż działalność gospodarcza. Za pojazd specjalny nie może być uznany bankowóz typu C (patrz: pismo Dyrektora IS w Bydgoszczy z 7 października 2014 r., ITPP2/443-849/14/KT).

Termin przeprowadzenia badań technicznych

Spełnienie wymagań dla pojazdów (samochody inne niż osobowe) stwierdza się na podstawie dodatkowego badania technicznego przeprowadzonego przez okręgową stację kontroli pojazdów, potwierdzonego zaświadczeniem wydanym przez tę stację, oraz dowodu rejestracyjnego pojazdu zawierającego odpowiednią adnotację o spełnieniu tych wymagań.

Przeprowadzenie takiego badania nie jest jednak warunkiem, którego niedopełnienie skutkuje utratą prawa do pełnych odliczeń. O prawie do dokonywania takich odliczeń (dzięki uznaniu za pojazd samochodowy wykorzystywany tylko do wykonywania działalności gospodarczej podatnika) decyduje wyłącznie posiadanie przez pojazdy samochodowe wskazanych powyżej cech. Stanowisko to znajduje potwierdzenie w licznych orzeczeniach sądów administracyjnych, czego przykładem może być wyrok NSA z 10 października 2019 r. (I FSK 1492/17) czy wyrok NSA z 11 maja 2023 r. (I FSK 929/20).

Organy podatkowe mają inne zdanie. Dopiero pod wpływem korzystnych dla wnioskodawców orzeczeń zmieniają stanowisko (zob. pismo Dyrektora Krajowej Informacji Skarbowej z 23 grudnia 2023 r., 0113-KDIPT1-3.4012.477.2019.8.MK).

Korekta odliczonego VAT po wprowadzeniu zmian technicznych w pojeździe

W przypadku tych pojazdów przeprowadzenie zmian technicznych może spowodować obowiązek korekty na podstawie art. 86a ust. 11 ustawy o VAT. Przepis ten będzie miał zastosowanie, jeżeli w pojeździe samochodowym, dla którego wydano zaświadczenie z okręgowej stacji kontroli pojazdów, zostaną wprowadzone zmiany, w wyniku których pojazd ten przestanie spełniać wymagania uprawniające do pełnego odliczania VAT. W takich przypadkach pojazd samochodowy uznaje się za pojazd, który nie jest wykorzystywany wyłącznie do działalności gospodarczej od:

1) dnia wprowadzenia zmian – jeżeli data wprowadzenia zmian jest znana (art. 86a ust. 11 pkt 1 ustawy o VAT),

2) okresu rozliczeniowego następującego po okresie rozliczeniowym, dla którego podatnik wykaże, że pojazd samochodowy spełniał wymagania, o których mowa w art. 86a ust. 9 pkt 1 lub 2 ustawy o VAT – jeżeli podatnik jest w stanie wykazać, jaki to był okres rozliczeniowy (art. 86a ust. 11 pkt 2 lit. b ustawy o VAT),

3) okresu rozliczeniowego, w którym podatnik po raz pierwszy odliczył podatek naliczony od wydatków związanych z tym pojazdem samochodowym – w pozostałych przypadkach (art. 86a ust. 11 pkt 2 lit. a ustawy o VAT).

W maju 2025 r. podatnik kupił posiadający jeden rząd siedzeń samochód z otwartą częścią przeznaczoną do przewozu ładunków (dwuosobowy pick-up), czyli pojazd samochodowy, o którym mowa w art. 86a ust. 9 pkt 1 lit. b ustawy o VAT. W czerwcu 2025 r. podatnik przeprowadził dodatkowe badanie techniczne oraz uzyskał zaświadczenie i wpis do dowodu rejestracyjnego. W listopadzie 2025 r. organ podatkowy w trakcie kontroli podatkowej stwierdził, że samochód ten posiada wykonaną zabudowę otwartej części przeznaczonej do przewozu ładunków. W tej sytuacji samochód przestanie być uznawany za samochód wykorzystywany wyłącznie do wykonywania działalności gospodarczej podatnika:

1) w dniu wykonania zabudowy – jeżeli podatnik będzie w stanie wskazać (i udowodnić) datę dokonania zabudowy,

2) od początku okresu rozliczeniowego następującego po okresie rozliczeniowym, dla którego podatnik wykaże, że pojazd samochodowy spełniał wymagania, o których mowa w art. 86a ust. 9 pkt 1 lub 2 ustawy o VAT (np. od 1 lipca 2025 r., gdyż podatnik – dzięki zaświadczeniu uzyskanemu z przeprowadzenia dodatkowego badania technicznego – będzie w stanie udowodnić, że w czerwcu 2025 r. samochód spełniał wymogi określone w art. 86a ust. 9 pkt 1 lit. b ustawy o VAT).

Wprowadzenie zmian w pojeździe nie zawsze będzie oznaczało obowiązek korekty części odliczonego VAT. Obowiązek korekty nie wystąpi, jeżeli sposób wykorzystywania pojazdu przez podatnika, zwłaszcza określony w ustalonych przez niego zasadach używania, dodatkowo potwierdzony prowadzoną ewidencją przebiegu pojazdu, będzie wykluczać jego użycie do celów niezwiązanych z działalnością gospodarczą (tj. gdy będzie zachodzić przypadek, o którym mowa w art. 86a ust. 4 pkt 1 ustawy o VAT).

Wróćmy do poprzedniego przykładu (3) i załóżmy, że podatnik ustalił w prowadzonej firmie zasady wykluczające możliwość używania samochodu do celów niezwiązanych z działalnością gospodarczą, zgłosił w czerwcu 2025 r. samochód, o którym mowa, naczelnikowi urzędu skarbowego, oraz prowadzi dla niego od czerwca 2025 r. ewidencję przebiegu pojazdu. W tej sytuacji, mimo wykrycia przez organ podatkowy wykonanej zabudowy, samochód, o którym mowa, nie przestanie być uznawany za samochód wykorzystywany wyłącznie do wykonywania działalności gospodarczej podatnika.

1.2. Odliczenie VAT od pozostałych wydatków związanych z samochodami

Jeśli użytkujemy samochód, który uprawnia do pełnego odliczenia VAT, odliczymy również pełny VAT od zakupu paliwa i pozostałych wydatków związanych z użytkowaniem tego samochodu. Gdy użytkujemy samochód uprawniający do odliczenia 50% VAT, również od paliwa i pozostałych wydatków odliczymy tylko 50% VAT.

W art. 86a ust. 2 ustawy o VAT został wskazany katalog wydatków związanych z pojazdami samochodowymi, których dotyczą ograniczenia w odliczeniu VAT. Oprócz wydatków związanych z nabyciem samochodu lub jego części składowych ograniczenia w odliczeniu VAT (50% podatku naliczonego) dotyczą wydatków związanych z:

1) używaniem tych pojazdów na podstawie umowy najmu, dzierżawy, leasingu lub innej umowy o podobnym charakterze, innych niż wymienione w pkt 2,

2) nabyciem lub importem paliw silnikowych, oleju napędowego i gazu, wykorzystywanych do napędu tych pojazdów, usług naprawy lub konserwacji tych pojazdów oraz innych towarów i usług związanych z eksploatacją lub używaniem tych pojazdów.

Ograniczenia w odliczeniu VAT nie mają zastosowania do towarów montowanych w pojazdach samochodowych i do związanych z tymi towarami usług montażu, naprawy i konserwacji, jeżeli przeznaczenie tych towarów wskazuje obiektywnie na możliwość ich wykorzystywania wyłącznie do działalności gospodarczej podatnika (art. 86a ust. 3 pkt 2 ustawy o VAT).

Najwięcej wątpliwości wywołuje ostatnia kategoria wydatków, tj. „inne towary i usługi związane z eksploatacją lub używaniem” pojazdów samochodowych. Określenie to jest bardzo ogólne, w związku z tym w niektórych przypadkach jednoznaczne stwierdzenie, jakie kategorie wydatków związanych z eksploatacją i używaniem pojazdów samochodowych ustawodawca miał zamiar objąć ograniczeniem w odliczeniu VAT, może być kłopotliwe. „Inne towary i usługi związane z eksploatacją lub używaniem pojazdów”, o których mowa w art. 86a ust. 2 pkt 3 ustawy o VAT, należy analizować przez pryzmat wymienionych wcześniej w tym przepisie kategorii wydatków, w tym m.in. wydatków na paliwa i wydatków na naprawy (konserwacje). Te przykładowe kategorie wydatków, które zostały wymienione w art. 86a ust. 2 pkt 3 ustawy o VAT, wskazują jedynie na te wydatki, które są bezpośrednio związane z użytkowaniem i eksploatacją pojazdów samochodowych. Dlatego te „inne wydatki”, od których podatnik ma prawo odliczyć 50% VAT, także powinny być odnoszone jedynie do wydatków bezpośrednio związanych z eksploatacją i używaniem pojazdów. Natomiast wydatki pośrednio związane z tymi pojazdami powinny dawać pełne prawo do odliczenia podatku naliczonego.

1.2.1. Oklejanie samochodu

Przykładem wydatku poniesionego wprawdzie w związku z posiadaniem samochodu, ale niezwiązanego bezpośrednio z jego eksploatacją i używaniem, jest usługa oklejania samochodu reklamą firmy. Jak wyjaśnił Dyrektor IS w Warszawie w interpretacji indywidualnej z 16 lutego 2015 r. (IPPP1/443-1397/14-2/JL), nabyta przez podatnika usługa oklejania samochodów naklejkami z logo firmy i jej danymi teleadresowymi umożliwia łatwe prezentowanie informacji o firmie i może stanowić formę reklamy. Stanowi ona ogólny koszt prowadzonej przez podatnika działalności gospodarczej.

Natomiast fakt dokonania zmian wyglądu zewnętrznego pojazdu poprzez oznakowanie informacjami dotyczącymi firmy, nieingerujących w konstrukcję samochodu, nie powoduje zmiany zasadniczego przeznaczenia samochodu. Nawet oznakowany samochód (w szczególności gdy jest to samochód osobowy) może zostać użyty w celu zaspokojenia potrzeb prywatnych. To oznacza, że podatnik nie będzie mógł odliczać pełnego VAT tylko z tego powodu, że samochód został obklejony reklamą firmy (zob. pismo Dyrektora Izby Skarbowej w Poznaniu z 25 stycznia 2017 r., 3063-ILPP1-1.4512.156.2016.2.OA).

1.2.2. Najem powierzchni parkingowej

Do często ponoszonych wydatków związanych z samochodami należą koszty najmu miejsc parkingowych (garażowych). Pojawia się zatem wątpliwość, czy wydatki ponoszone na wynajem miejsc parkingowych stanowią koszty ogólne związane z prowadzoną przez podatnika działalnością, czy też koszty te należy przypisać do konkretnego pojazdu. Należy podkreślić, że w zakresie prawa do odliczenia podatku naliczonego od tych wydatków związanych z najmem miejsc parkingowych kluczowe znaczenie ma okoliczność, czy miejsce garażowe jest przypisane do konkretnego samochodu.

W przypadku gdy miejsce jest przypisane do konkretnego pojazdu i związane jest z ograniczonym do 50% odliczeniem podatku naliczonego od wydatków dotyczących tego miejsca postojowego, również to ograniczenie stosuje się do odliczenia podatku naliczonego. Natomiast w sytuacji gdy miejsce nie jest przypisane do konkretnego samochodu, w stosunku do tego miejsca przysługuje prawo odliczenia 100% podatku naliczonego.

W przypadku wydatków na najem powierzchni parkingowej zajmowanej przez samochody firmowe ograniczenie prawa do odliczenia podatku naliczonego, o którym mowa w art. 86a ust. 1 ustawy o VAT (50%), nie ma zastosowania, gdy miejsce nie jest przypisane do konkretnego pojazdu.

Często podatnicy, odliczając podatek naliczony z faktury otrzymanej z tytułu najmu miejsc postojowych, zapominają o tym ograniczeniu. Dotyczy to zwłaszcza sytuacji, gdy od tego samego podmiotu nabywane są usługi najmu powierzchni biurowej oraz usługi najmu miejsc postojowych w garażu podziemnym. Wówczas podatnicy często odliczają podatek na zasadach analogicznych do odliczenia od powierzchni biurowej, czyli w wysokości 100% podatku wynikającego z faktur otrzymywanych od wynajmującego.

Podatnik ponosi wydatki na wynajem powierzchni biurowych wraz z wynajętymi miejscami parkingowymi, gdzie w umowie najmu miejsca parkingowe są przypisane konkretnym samochodom służbowym wykorzystywanym do celów mieszanych. Podatnik odlicza zarówno od najmu biura, jak i od miejsc parkingowych 100% podatku naliczonego. Jednak takie postępowanie jest nieprawidłowe. W odniesieniu do miejsc parkingowych podatnik powinien odliczyć 50% podatku wynikającego z faktury od wynajmującego.

W niniejszym przykładzie zastosowanie znajduje ograniczenie prawa do odliczenia podatku naliczonego, o którym mowa w art. 86a ustawy o VAT. Wydatki związane z najmem miejsc parkingowych dotyczącym konkretnego samochodu są bezpośrednio związane z danym pojazdem. Tym samym do wydatków poniesionych w związku z użytkowaniem tego miejsca mają zastosowanie te same zasady w zakresie odliczenia podatku naliczonego, które obowiązują dla danego samochodu.

Sytuacja wyglądałaby inaczej w przypadku, gdyby najmowane miejsca nie były przypisane do konkretnego samochodu.

Podatnik opłaca abonament na miejsca garażowe na parkingu podziemnym. Miejsca te są wykorzystywane zarówno przez pracowników, jak i kontrahentów przyjeżdżających na spotkania do siedziby podatnika. Miejsca parkingowe nie są przypisane do konkretnych samochodów.

W tym przypadku wydatki ponoszone na ww. abonament należy uznać za ogólne koszty funkcjonowania podatnika. W konsekwencji, jeśli między tymi usługami a czynnościami opodatkowanymi wykonywanymi przez podatnika występuje związek, w stosunku do opisanych miejsc parkingowych przysługuje prawo odliczenia 100% podatku naliczonego.

Prawidłowość takiego stanowiska potwierdza interpretacja indywidualna Dyrektora KIS z 14 kwietnia 2021 r. (0111-KDIB3-1.4012.109.2021.1.KO):

MF Wnioskodawcy przysługuje pełne prawo do odliczenia podatku VAT z faktury dokumentującej czynsz najmu za miejsce parkingowe, gdyż jak wskazał Wnioskodawca miejsce to nie jest przypisane do konkretnego samochodu, a mogą z niego korzystać zarówno pracownicy i partnerzy Spółki, jak i również klienci Spółki. W przypadku braku przypisania konkretnego miejsca parkingowego do konkretnego samochodu zastosowanie znajdzie art. 86 ust. 1 ustawy. Natomiast w tej sytuacji nie będzie miał zastosowania art. 86a ustawy o VAT, bowiem w tym przypadku najem miejsca parkingowego nie jest związany z używaniem konkretnych pojazdów samochodowych, lecz wynika z całokształtu funkcjonowania działalności Wnioskodawcy.

Prawo do pełnego odliczenia podatku naliczonego od wydatków na najem powierzchni parkingowej, gdy miejsce parkingowe nie jest przypisane do konkretnego samochodu, zostało potwierdzone przez Dyrektora KIS także w piśmie z 5 marca 2025 r. (0111-KDIB3-1.4012.743.2024.3.ICZ).

W zakresie prawa do odliczania podatku naliczonego od wydatków związanych z najmem miejsc parkingowych kluczowe znaczenie ma okoliczność, czy miejsce garażowe jest przypisane do konkretnego samochodu.

Ograniczone do 50% odliczenie podatku naliczonego ma zastosowanie, jeśli miejsce postojowe zostało przypisane do samochodu z ograniczonym do 50% prawem do odliczenia podatku naliczonego z uwagi na użytek mieszany.

Jeśli miejsce parkingowe nie zostało przypisane do konkretnego pojazdu, to podatnikowi przysługuje 100% odliczenie podatku z faktury za to miejsce.

1.2.3. Opłaty parkingowe i za przejazd autostradą

W przypadku wydatków na autostradę istotne jest udzielenie odpowiedzi na pytanie, czy koszty te powinny być uznane za wydatki związane z pojazdami samochodowymi, do których ma zastosowanie ograniczenie wynikające z art. 86a ust. 1 ustawy o VAT. Przypomnijmy, że w przypadku wydatków związanych z pojazdami samochodowymi osobowymi podatnik może odliczyć jedynie 50% podatku naliczonego od wydatków związanych z użytkowaniem samochodów. Powyższe ma na celu ograniczenie odliczenia podatku naliczonego od wydatków związanych z samochodami wykorzystywanymi w sposób „mieszany”, czyli zarówno w działalności gospodarczej, jak i po części do celów prywatnych.

Co ważne, wskazane ograniczenie odnosi się do wydatków związanych z nabyciem pojazdów samochodowych, jak również do wydatków dotyczących nabycia lub importu paliw silnikowych, oleju napędowego i gazu, wykorzystywanych do napędu tych pojazdów, usług naprawy lub konserwacji tych pojazdów oraz innych towarów i usług związanych z eksploatacją lub używaniem tych pojazdów. Katalog wydatków, których dotyczy ograniczenie, jest dosyć szeroki. Katalog ten wykracza poza takie wydatki, jak naprawa i konserwacja, które w sposób bezpośredni wiążą się z funkcjonowaniem samochodów. Ustawodawca objął ograniczonym prawem do odliczenia podatku naliczonego wydatki, które w sposób pośredni dotyczą użytkowania samochodów, pod warunkiem że dany wydatek można powiązać z konkretnym samochodem.

Definicję powyższego wydatku niewątpliwie spełnia wydatek dotyczący usług przejazdu autostradą. Skorzystanie z autostrady dotyczy bowiem przejazdu konkretnego samochodu. W konsekwencji w odniesieniu do wydatków dotyczących przejazdów autostradami samochodów osobowych wykorzystywanych do celów „mieszanych” podatnikowi przysługuje prawo do odliczenia jedynie 50% podatku od takiego wydatku.

Możliwość pełnego odliczenia podatku naliczonego od wydatków na przejazdy autostradą w odniesieniu do pojazdów samochodowych wykorzystywanych na cele mieszane wyklucza ponadto Dyrektor KIS, wskazując przykładowo w interpretacji z 28 lipca 2023 r. (0113-KDIPT1-3.4012.290.2023.2.JM):

MF Mając na uwadze przedstawiony opis sprawy oraz powołane powyżej przepisy prawa należy stwierdzić, że będzie Państwu przysługiwać prawo do odliczenia 50% podatku naliczonego z faktur dokumentujących poniesione wydatki związane z pojazdami osobowymi, takie jak: zakup tego pojazdu i wydatki na nabycie paliw silnikowych, serwis samochodu, wymiana opon, naprawy i części zamienne, wymiana płynów, opłaty za przejazd autostradą i badania diagnostyczne, z uwzględnieniem ograniczeń wynikających z art. 88 ustawy.

Podatnik posiada samochody osobowe, które są wykorzystywane przez pracowników zarówno do celów służbowych, jak i do celów prywatnych. Podatnik w związku z podróżami służbowymi pracowników ponosi wydatki na usługi przejazdu autostradami. Odlicza pełną kwotę podatku naliczonego od opłat za autostrady, uznając, że usługi przejazdu autostradami dotyczą użytkowania pojazdu podczas delegacji pracowników.

Postępowanie podatnika jest niestety nieprawidłowe. Wydatki te niewątpliwie stanowią koszty bezpośrednio związane z danym pojazdem samochodowym. Tym samym podatnik może odliczyć jedynie 50% kwoty podatku naliczonego związanego z poniesieniem opłat za autostrady.

W przypadku gdy poniesiony wydatek na przejazd autostradą związany jest z pojazdem samochodowym wykorzystywanym do tzw. celów mieszanych, to od takiego wydatku podatnikowi przysługuje jedynie ograniczone do 50% prawo do odliczenia VAT.

Także sądy potwierdzają, że od wydatków na przejazd autostradą istnieje ograniczone prawo do odliczenia VAT. WSA w Krakowie w prawomocnym wyroku z 3 lipca 2015 r. (I SA/Kr 669/15) stwierdził, że:

WSA Sąd kierując się stanowiskiem Naczelnego Sądu Administracyjnego (wyrok z dnia 7 czerwca 2013 r., II FSK 1945/11) przyjął przy tym, że wydatki na opłaty za przejazd autostradą są wydatkami związanymi z „używaniem samochodów” w rozumieniu art. 86a ust. 2 pkt 3 ustawy o podatku od towarów i usług.

Jak jednak wynika z tego wyroku, sąd dopuścił możliwość odliczeń pełnego VAT od tych opłat, gdy podróż odbywająca się samochodem wykorzystywanym do celów mieszanych na całym odcinku ma charakter służbowy. Wymagałoby to udowodnienia w każdym przypadku, że wydatek ma charakter wyłącznie służbowy.

Z taką interpretacją zgodził się NSA w wyroku z 13 września 2017 r. (I FSK 2029/15), oddalając skargę kasacyjną od orzeczenia WSA w Krakowie.

Natomiast NSA w wyroku z 12 lipca 2018 r. (I FSK 1037/16) uznał, że podatnik nie może odliczać 100% VAT od wydatków samochodowych tylko z tego powodu, że są związane wyłącznie z jego działalnością. Potwierdził tym samym stanowisko organów podatkowych.

Interpretacje podatkowe potwierdzają, że ograniczenia w odliczeniu VAT dotyczą również opłat parkingowych.

Zdaniem Dyrektora IS w Katowicach, który w piśmie z 28 sierpnia 2014 r. (IBPP2/443-482/14/AB) odnosił się do kwestii odliczenia podatku naliczonego od opłat parkingowych ponoszonych przez podatnika i jego pracowników w trakcie podróży służbowych, opłata parkingowa jest wydatkiem, od którego przysługuje prawo do odliczenia podatku naliczonego w wysokości 50%, jeśli dotyczy ona pojazdu samochodowego typu „mieszanego”, czyli takiego auta, co do którego istnieje możliwość wykorzystania także w celach innych niż działalność gospodarcza.

Analogiczne stanowisko wynika z interpretacji indywidualnej Dyrektora IS w Warszawie z 25 lipca 2014 r. (IPPP1/443-442/14-4/ISZ).

Od opłat parkingowych i za przejazd autostradami, dotyczących samochodów wykorzystywanych do celów mieszanych (do celów związanych z działalnością i poza działalnością), można odliczyć 50% VAT naliczonego.

1.2.4. Przeglądy okresowe, wymiana opon, mycie i inne

Wykorzystywanie samochodu osobowego w sposób mieszany, tj. zarówno w celach firmowych, jak i prywatnych, skutkuje koniecznością odliczenia VAT w wysokości 50% także w przypadku wydatków na przeglądy okresowe, wymianę opon czy mycie auta. Potwierdzenie tego stanowiska można odnaleźć w interpretacji indywidualnej Dyrektora IS w Łodzi z 8 sierpnia 2014 r. (IPTPP4/443-370/14-2/JM), który odpowiadał na pytanie podatnika ponoszącego koszty:

- obowiązkowych przeglądów okresowych pojazdów,

- obowiązkowych przeglądów gwarancyjnych oraz pogwarancyjnych pojazdów, sezonowej wymiany opon pojazdów (z letnich na zimowe i odwrotnie),

- mycia pojazdów w związku z koniecznością dbania o odpowiedni wizerunek spółki.

Uznał on, że od wymienionych wydatków prawo do odliczenia jest ograniczone do wysokości 50% kwoty podatku naliczonego.

1.3. Odliczenie VAT od leasingowanego samochodu

Leasingobiorca, który wykorzystuje samochód osobowy na potrzeby zarówno firmowe, jak i prywatne, ma prawo odliczyć z faktury otrzymanej od leasingodawcy (np. za czynsz inicjalny, opłatę administracyjną, raty leasingowe lub inne płatności wynikające z umowy leasingu) 50% kwoty podatku naliczonego (art. 86a ust. 1 pkt 1 i ust. 2 pkt 2 ustawy o VAT). Wykorzystywanie samochodu osobowego w sposób „mieszany” daje więc podatnikowi prawo do odliczania VAT od opłat leasingowych w wysokości 50% podatku naliczonego. Zasady korzystania z pełnego odliczenia VAT są takie same jak przy zakupie samochodu (patrz: pkt 1.1).

1.4. Odliczenie VAT od wydatków na paliwo i energię elektryczną

Obecnie obowiązuje zasada, że podatnik odliczy 100% VAT od paliwa czy energii, gdy samochód uprawnia do pełnego odliczenia. Jeśli nie, to również od paliwa odliczymy tylko 50% VAT.

1.4.1. Paliwo do samochodów wynajmowanych pracownikom

Podatnikowi przysługuje prawo do odliczania 50% VAT z tytułu nabycia paliwa do samochodów osobowych o przeznaczeniu „mieszanym”. Problem powstaje, gdy podatnik wynajmuje pracownikom samochód i obciąża ich kosztami paliwa. W przypadku gdy podatnik wynajmuje samochody pracownikom i obciąża ich za paliwo do tych samochodów, wydatki te są związane wyłącznie z działalnością. Powinien móc odliczyć cały VAT od zakupu paliwa, gdyż wynajem lub obciążenie kosztami paliwa podlega VAT. Tak jednak nie jest.

Niestety, zarówno sądy administracyjne, jak i organy podatkowe uznają, że podatnik nie może odliczyć 100% od wydatków samochodowych tylko z tego powodu, iż obciąża pracownika kosztami użytkowania samochodu do celów prywatnych (zob. wyrok NSA z 19 marca 2019 r., I FSK 129/17).

Natomiast obciążenie pracownika ryczałtem za paliwo w związku z udostępnieniem samochodu do celów prywatnych to odpłatna usługa. Może korzystać ze zwolnienia z obowiązku ewidencjonowania na kasie fiskalnej. Takie stanowisko zajął Dyrektor Krajowej Informacji Skarbowej w piśmie z 9 stycznia 2019 r. (0115-KDIT1-1.4012.830.2018.4.AJ).

1.4.2. Karty paliwowe

Problematyczne jest również odliczenie VAT, gdy paliwo jest nabywane na podstawie kart paliwowych. Z wyroku TSUE z 15 maja 2019 r. w sprawie C-235/18 wynika, że nie wszystkie transakcje nabycia towarów, za które płacimy kartą paliwową, są dostawą towarów. Ani emitenci kart, którzy refakturują koszty paliwa, ani ich klienci, którzy otrzymują refaktury, nie mogą odliczać VAT od tych zakupów. W takiej sytuacji emitent udostępniający klientom karty paliwowe nie sprzedaje paliwa, tylko świadczy usługę finansową (kredytową), która jest zwolniona z podatku. A transakcja zwolniona z VAT nie daje prawa do odliczenia.

Niestety, w komentowanym wyroku TSUE ograniczył się do oceny konkretnego stanu faktycznego (udostępnienie kart paliwowych przez spółkę dominującą swoim spółkom zależnym, umożliwiające tym ostatnim zaopatrzenie w paliwo pojazdów, których transport zapewniają) i nie pokusił się o bardziej ogólne wskazówki czy wnioski. Można się w związku z tym spotkać ze stanowiskiem, że w innych okolicznościach faktycznych dostawy paliwa oraz innych towarów opłacanych przy wykorzystaniu kart paliwowych mają jednak charakter dostaw łańcuchowych (zob. pismo Dyrektora Krajowej Informacji Skarbowej z 24 kwietnia 2020 r., 0114-KDIP4-3.4012.31.2020.3.EK).

W związku z istniejącymi wątpliwościami na temat rozliczania paliwa nabywanego za pomocą kart paliwowych Minister Finansów zdecydował się wydać 15 lutego 2021 r. interpretację ogólną (PT9.8101.3.2020). Niestety, interpretacja ta w istocie niewiele wyjaśnia, a w konsekwencji nie rozwiewa większości istniejących wątpliwości.

Pozytywem wydania przedmiotowej interpretacji ogólnej jest przede wszystkim fakt potwierdzenia przez Ministerstwo Finansów, że dostawy paliwa oraz innych towarów opłacane za pomocą kart paliwowych mogą stanowić tzw. dostawy łańcuchowe. Jest to szczególnie istotne w związku z uchyleniem z dniem 1 stycznia 2021 r. art. 7 ust. 8 ustawy o VAT. Dotychczas stanowił on podstawę prawną rozpoznawania przez podatników dostaw łańcuchowych.

Największą wadą wskazanej interpretacji ogólnej jest jej zakres, tj. fakt, że dotyczy ona tylko jednego modelu, tj. modelu trójstronnego. W przypadku tego modelu uczestnikami są podmiot pośredniczący, odbiorca oraz dostawca. Natomiast podmiot pośredniczący udostępnia (przekazuje) karty paliwowe, których nie jest emitentem.

Powoduje to, że interpretacja ta nie ma zastosowania, między innymi, w przypadku otrzymywania kart paliwowych od ich emitentów, jak również w przypadku modeli, w których uczestniczą więcej niż trzy podmioty (np. w przypadku kart paliwowych przekazywanych podwykonawcom).

Interpretacja ogólna MF nie ma zastosowania w przypadku otrzymywania kart paliwowych od ich emitentów, jak również gdy w transakcji uczestniczą więcej niż trzy podmioty (np. karty są przekazywane podwykonawcom).

W wydanej interpretacji ogólnej Minister Finansów wskazał cztery przesłanki, których kumulatywne spełnienie oznacza, że nie dochodzi do dostawy łańcuchowej paliwa i zarówno emitent karty, jak i nabywca nie odliczą VAT od zakupu. Jeżeli nie jest spełniona choćby jedna z tych przesłanek, dochodzi do dostawy paliwa.

Tabela 8. Przesłanki uznania, że pośrednik, który nie jest emitentem karty, nie dokonuje dostawy paliwa na rzecz faktycznego nabywcy

Lp. | Pośrednik, który nie jest emitentem karty, oraz nabywca paliwa nie odliczą VAT od zakupu paliwa, gdy łącznie są spełnione warunki: |

|---|---|

1. | nabywanie towaru przez odbiorcę (posiadacza karty) bezpośrednio od dostawców |

2. | decydowanie wyłącznie przez odbiorcę w szczególności o sposobach nabycia towaru (wybór miejsca nabycia), ilości oraz jakości towaru, momencie zakupu i sposobie wykorzystania towaru |

3. | ponoszenie przez odbiorcę (z wyłączeniem podmiotu pośredniczącego) całości kosztów związanych z nabyciem towaru |

4. | ograniczenie się podmiotu pośredniczącego do udostępnienia odbiorcy instrumentu finansowego pozwalającego nabyć towar |

Gdy uznamy, że pośrednik świadczy usługę, będzie to miało konsekwencje dla rozliczeń VAT. Usługa, którą świadczy pośrednik, to usługa finansowa (swoista usługa kredytowania) zwolniona z VAT, chyba że świadczący zrezygnuje ze zwolnienia. Nie przysługuje zatem prawo do odliczenia VAT wynikającego z zakupów dotyczących tej usługi (art. 88 ust. 3a pkt 2 ustawy o VAT). VAT od zakupu paliwa nie odliczy:

- pośrednik z faktury wystawionej przez jego sprzedawcę, gdyż zakup ten jest związany ze świadczeniem usługi zwolnionej z VAT,

- nabywca paliwa, nawet gdyby otrzymał od pośrednika fakturę z naliczonym VAT.

Niestety, Ministerstwo Finansów nie objaśniło szerzej wskazanych przesłanek ani nie sformułowało objaśniających te przesłanki przykładów. Stanowi to drugą największą wadę omawianej interpretacji, gdyż w istocie uniemożliwia stwierdzenie czegokolwiek pewnego odnośnie do jej stosowania.

Można uznać, że wymienione przesłanki są kumulatywnie spełnione jedynie wówczas, gdy rola podmiotu pośredniczącego ograniczona jest do absolutnego minimum, tj. do przekazania karty paliwowej. W zasadzie bowiem każdy sposób uczestniczenia przez podmiot pośredniczący w transakcjach realizowanych z wykorzystaniem karty paliwowej powoduje, że nie jest spełniona przynajmniej jedna z wymienionych przesłanek. W konsekwencji do większości (jeżeli nie do wszystkich) transakcji realizowanych w ramach omawianego modelu ma zastosowanie pierwszy ze wskazanych schematów (zarówno sprzedawca, jak i pośrednik dokonują dostawy paliwa).

Firma leasingowa A przekazała podatnikowi B karty paliwowe wyemitowane przez koncern paliwowy C. Na podstawie umowy między firmą leasingową A i koncernem paliwowym C firma leasingowa A jest solidarnie odpowiedzialna za zadłużenie na kartach paliwowych z tytułu zakupów dokonanych z ich wykorzystaniem przez podatnika B. W takim przypadku nie jest spełniona czwarta ze wskazanych w interpretacji ogólnej przesłanek, a w konsekwencji zarówno pośrednik, jak i nabywca odliczą VAT.

Organy podatkowe, po wydaniu interpretacji ogólnej, w udzielanych wyjaśnieniach uznają, że dochodzi do transakcji łańcuchowej, m.in. gdy pośrednik:

- miał prawo do kształtowania ceny towaru, warunków jego nabycia,

- był obciążony ponoszeniem obowiązków reklamacyjnych w stosunku np. do wadliwego towaru,

- mógł ustalać limity sprzedaży lub blokować możliwość dokonywania zakupu (zob. przykładowo pisma Dyrektora Krajowej Informacji Skarbowej 17 grudnia 2021 r., 0111-KDIB3-1.4012.881.2021.1.KO, oraz z 20 marca 2023 r., 0114-KDIP4-2.4012.16.2023.2.WH).

1.4.3. Wydatki na ładowanie samochodu elektrycznego

Ograniczenia w odliczeniu VAT od wydatków samochodowych dotyczą również pojazdów elektrycznych, ładowanych prądem. Obecnie, po wyroku TSUE (wyrok z 20 kwietnia 2023 r. w sprawie C-282/22), nie ma już wątpliwości, że ładując samochód na stacji kupujemy towar. Wprawdzie ustawodawca nie wymienia wprost wydatków na ładowanie samochodu, jak to czyni w przypadku paliw czy gazu, ale mówi o ograniczeniu w odliczeniu VAT w przypadku nabycia innych towarów i usług związanych z eksploatacją lub używaniem tych pojazdów. Ładowanie samochodu elektrycznego prądem jest niewątpliwie związane z jego używaniem.

1.5. Korekta podatku odliczonego związana ze zmianą sposobu wykorzystywania pojazdu samochodowego

W art. 90b ustawy o VAT został określony system korekt VAT naliczonego od nabycia samochodu, gdy w trakcie użytkowania zmieni się sposób jego wykorzystania w firmie. Przepisy dotyczące korekty nie odnoszą się do samochodów użytkowanych na podstawie umowy leasingu operacyjnego, gdy nie dochodzi do dostawy samochodu.

Okres korekty określony przepisami art. 90b ustawy o VAT będzie trwać, co do zasady, 60 miesięcy, licząc od miesiąca, w którym odpowiednio nabyto, dokonano importu lub oddano do używania pojazd samochodowy. Wyjątek dotyczyć będzie pojazdów samochodowych o wartości początkowej nieprzekraczającej 15 000 zł, w których przypadku okres korekty będzie trwać 12 miesięcy, licząc od miesiąca, w którym odpowiednio nabyto, dokonano importu lub oddano do używania te pojazdy (art. 90a ust. 6 ustawy o VAT).

Przepisy art. 90b ustawy o VAT przewidują dwa rodzaje korekt – korektę zmniejszającą oraz korektę zwiększającą kwotę podatku odliczonego przy nabyciu, imporcie lub wytworzeniu pojazdu samochodowego.

Tabela 9. Korekty związane ze zmianą sposobu wykorzystywania pojazdu samochodowego

Lp. | Zmiana sposobu wykorzystania pojazdu | Obowiązek podatnika |

|---|---|---|

1. | Pojazd samochodowy wykorzystywany dotychczas wyłącznie do działalności gospodarczej zaczyna być wykorzystywany do celów działalności gospodarczej i do celów innych niż działalność gospodarcza | Podatnik jest obowiązany do dokonania korekty zmniejszającej kwotę podatku odliczonego przy nabyciu, imporcie lub wytworzeniu pojazdu samochodowego |

2. | Pojazd samochodowy wykorzystywany dotychczas do celów działalności gospodarczej i do celów innych niż działalność gospodarcza zaczyna być wykorzystywany wyłącznie do działalności gospodarczej | Podatnik jest uprawniony do dokonania korekty zwiększającej kwotę podatku odliczonego przy nabyciu, imporcie lub wytworzeniu pojazdu samochodowego |

Na potrzeby omawianej korekty uznaje się, że pojazd samochodowy odpowiednio nie jest już wykorzystywany wyłącznie do działalności gospodarczej albo jest wykorzystywany wyłącznie do takiej działalności, począwszy od miesiąca, w którym nastąpiła zmiana jego wykorzystywania (a zatem korekta będzie dokonywana również za okres zmiany sposobu wykorzystywania).Korekty trzeba dokonać w deklaracji za okres rozliczeniowy, w którym nastąpiła zmiana, w kwocie proporcjonalnej do pozostałego okresu korekty (art. 90b ust. 4 ustawy o VAT). A zatem przedmiotem korekty nie jest najczęściej cała kwota podatku naliczonego z tytułu nabycia, importu lub wytworzenia pojazdu samochodowego, lecz jej część.

Podatnik wykonujący wyłącznie czynności opodatkowane kupił w maju 2025 r. samochód osobowy za kwotę 90 000 zł netto + 20 700 zł VAT. W związku z tym odliczył całą kwotę podatku naliczonego, gdyż samochód zamierza wykorzystywać wyłącznie do prowadzenia działalności gospodarczej (w tym zgłosił samochód naczelnikowi urzędu skarbowego i prowadzi ewidencję przebiegu pojazdu). Po pięciu miesiącach, tj. w październiku 2025 r. (czyli w 55 miesiącu, licząc od końca okresu korekty), podatnik zdecydował się na wykorzystywanie samochodu również na cele prywatne. W tej sytuacji (oprócz poinformowania naczelnika urzędu skarbowego, że samochód nie jest już wykorzystywany wyłącznie do prowadzenia działalności gospodarczej) jest obowiązany dokonać korekty zmniejszającej kwotę podatku odliczonego przy nabyciu samochodu za 55 miesięcy. Oznacza to, że w ramach deklaracji JPK_V7M za październik będzie obowiązany zmniejszyć kwotę podatku podlegającego odliczeniu o 9488 zł (20 700 zł x 55/60 = 18 975 zł; 18 975 zł x 50% = 9487,50 zł, czyli po zaokrągleniu 9488 zł), tj. w JPK_V7 będzie obowiązany wykazać tę kwotę ze znakiem minus.

W przypadku gdy podatnik wykorzystuje pojazd samochodowy w działalności gospodarczej również do czynności zwolnionych od podatku bez prawa do odliczeń, kwota korekty, o której mowa, musi uwzględniać także proporcję określoną w art. 90 ustawy o VAT zastosowaną przy odliczeniu (art. 90b ust. 5 ustawy o VAT).

Wróćmy do poprzedniego przykładu (9) i załóżmy, że podatnik, który kupił samochód w maju, wykonuje czynności opodatkowane i zwolnione, a samochód służy do wykonywania obu rodzajów działalności. Proporcja wstępna stosowana przez podatnika w 2025 r. wynosi 76%. W takiej sytuacji z tytułu nabycia samochodu podatnik odliczył nie 20 700 zł, lecz 15 732 zł (20 700 zł x 76%). Jednocześnie w takim przypadku konsekwencją zmiany sposobu wykorzystywania samochodu była konieczność zmniejszenia kwoty podatku podlegającego odliczeniu o 7211 zł (20 700 zł x 55/60 = 18 975 zł; 18 975 zł × × 50% = 9487,50 zł; 9487,50 zł x 76% = 7210,50 zł, czyli po zaokrągleniu 7211 zł).

1.5.1. Sprzedaż pojazdu samochodowego w okresie korekty

Omawianej korekty można dokonać również wtedy, gdy w okresie korekty nastąpi sprzedaż pojazdu samochodowego. Wówczas uznaje się, że wykorzystywanie sprzedanego pojazdu zostało zmienione na wykorzystanie wyłącznie do działalności gospodarczej, aż do końca okresu korekty, gdy podatnik odliczał 50% VAT (art. 90b ust. 2 ustawy o VAT).

Podatnik wykonujący wyłącznie czynności opodatkowane kupił w kwietniu 2024 r. samochód osobowy za 76 000 zł netto + 17 480 zł VAT. Z tytułu nabycia samochodu odliczył 8740 zł (17 480 zł x 50%), gdyż nie zamierza prowadzić ewidencji przebiegu pojazdu dla samochodu. Samochód ten nie był uważany za wykorzystywany wyłącznie do wykonywania działalności gospodarczej podatnika. Podatnik sprzeda go w sierpniu 2025 r. (czyli w 44 miesiącu, licząc od końca okresu korekty). W tej sytuacji będzie uprawniony do zwiększenia kwoty podatku podlegającego odliczeniu o 6409 zł (17 480 zł x 44/60 = 12 818,67 zł; 12 818,67 zł x 50% = 6409,34 zł, czyli 6409 zł po zaokrągleniu).

1.6. Nieodpłatne używanie samochodów na cele niezwiązane z prowadzoną działalnością gospodarczą

Na podstawie art. 8 ust. 5 i 6 ustawy o VAT nie są opodatkowane nieodpłatne świadczenia usług z tytułu używania pojazdów samochodowych do celów innych niż działalność gospodarcza podatnika, jeżeli zastosowanie będą mieć przepisy art. 86a ustawy o VAT. Nieodpłatne świadczenie usług z tytułu używania pojazdów samochodowych nie będzie podlegać opodatkowaniu, jeżeli:

1) kwota podatku naliczonego z tytułu nabycia, importu lub wytworzenia tych pojazdów została obliczona zgodnie z art. 86a ust. 1 ustawy o VAT (a więc jeżeli kwotę tę będzie stanowić 50% kwoty podatku, np. z faktury dokumentującej nabycie samochodu);

W maju 2025 r. podatnik (będący osobą fizyczną prowadzącą działalność gospodarczą) kupił – przede wszystkim na potrzeby prowadzonej działalności gospodarczej – samochód osobowy, dla którego nie będzie prowadzić ewidencji przebiegu pojazdu. Z tytułu nabycia samochodu odliczył 50% kwoty podatku z faktury dokumentującej to nabycie. Nieodpłatne używanie przez podatnika takiego samochodu na cele prywatne nie podlega opodatkowaniu.

2) kwota podatku naliczonego z tytułu nabycia, importu lub wytworzenia części składowych do tych pojazdów została obliczona zgodnie z art. 86a ust. 1 ustawy o VAT (a więc jeżeli kwotę tę będzie stanowić 50% kwoty podatku np. z faktury dokumentującej nabycie), a od nabycia, importu lub wytworzenia tych pojazdów podatnikowi nie przysługiwało prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego.

Podatnik (osoba fizyczna prowadząca działalność gospodarczą) wykonujący wyłącznie czynności opodatkowane kupił używany samochód od osoby fizycznej nieprowadzącej działalności gospodarczej (a więc bez VAT). Do samochodu osoba ta nabywała części zamienne oraz wyposażenie, przy których nabyciu kwotę podatku naliczonego stanowiło 50% kwoty podatku z faktury (dla samochodu, o którym mowa, podatnik nie prowadzi ewidencji przebiegu pojazdu). Nieodpłatne używanie przez podatnika takiego samochodu na cele prywatne nie podlega opodatkowaniu.

Za nabycie towarów uznaje się również przyjęcie pojazdów samochodowych w używanie na podstawie umowy najmu, dzierżawy, leasingu lub innej umowy o podobnym charakterze (art. 8 ust. 6 ustawy o VAT). A zatem również w tym zakresie nieodpłatne świadczenie usług na cele inne niż działalność gospodarcza podatnika może nie podlegać opodatkowaniu VAT.

W maju 2025 r. spółka jawna wzięła w leasing operacyjny samochód osobowy. Spółka nie prowadzi dla niego ewidencji przebiegu pojazdu, a więc kwotę podatku naliczonego z faktur leasingowych stanowić będzie 50% kwoty podatku. Nieodpłatne używanie samochodu na cele prywatne wspólników spółki w tej sytuacji nie podlega opodatkowaniu.

Nieodpłatne świadczenie w postaci udostępnienia pracownikowi samochodu służbowego (od nabycia którego nie odliczono 100% VAT) do użytkowania w celach prywatnych wraz z paliwem nie podlega VAT, mimo że podatnikowi przysługiwało częściowe prawo do odliczenia VAT naliczonego z tytułu nabycia paliwa do samochodów służbowych. Nie podlega również obowiązkowi ewidencjonowania na kasie rejestrującej.

Powyższe wynika z faktu, iż:

- zapewnienie pracownikowi paliwa nie stanowi odrębnej dostawy towarów, lecz element świadczenia kompleksowego polegającego na udostępnieniu pojazdu do celów prywatnych, a zatem udostępnienie paliwa dzieli konsekwencje podatkowe w VAT wynikające ze świadczenia głównego (które, jak zostało wskazane powyżej, nie podlega opodatkowaniu VAT),

- ograniczony do 50% zakres prawa do odliczenia VAT naliczonego od zakupu paliwa – podobnie jak ma to miejsce w przypadku nabycia/leasingu samego pojazdu – będzie uwzględniać możliwość prywatnego użycia go przez pracownika, co dodatkowo uzasadnia objęcie wykorzystania paliwa wyłączeniem z opodatkowania w oparciu o art. 8 ust. 5 ustawy o VAT.

Stanowisko to potwierdzają organy podatkowe (zob. pisma Dyrektora Krajowej Informacji Skarbowej z 22 listopada 2018 r., 0111-KDIB3-2.4012.563.2018.3.JM, oraz z 11 lipca 2023 r., 0114-KDIP1-3.4012.270.2023.2.AMA).

2. Korygowanie faktur

W przypadku gdy sporządzona faktura dokumentująca zrealizowaną transakcję zawiera pomyłki lub transakcja ta uległa zmianie, sprzedawca powinien dokonać jej modyfikacji, wystawiając w zależności od wagi błędu fakturę korygującą albo notę korygującą.

2.1. Zasady wystawiania faktur korygujących

Przypadki, w których podatnik wystawia fakturę korygującą, wskazano w przepisach art. 106j ust. 1 ustawy o VAT. I tak, sporządzenie korekty będzie niezbędne, jeżeli po wystawieniu faktury pierwotnej:

- podstawa opodatkowania lub kwota podatku wskazana w fakturze uległa zmianie,

- dokonano zwrotu podatnikowi towarów i opakowań,

- dokonano zwrotu nabywcy całości lub części zapłaty, otrzymanych przed dokonaniem transakcji,

- stwierdzono pomyłkę w jakiejkolwiek pozycji faktury.

Przepisy ustawy o VAT nie wskazują wprost terminu wystawienia faktury korygującej. Określają jedynie okoliczności, w których należy dokonać korekty. Co do zasady przyjmuje się, że faktura korygująca powinna być sporządzona niezwłocznie po ujawnieniu okoliczności będących jej podstawą. Natomiast maksymalny dopuszczalny termin wystawienia faktury korygującej jest wyznaczany upływem terminu przedawnienia się zobowiązania podatkowego wynikającego z faktury pierwotnej. Korekta powinna być więc sporządzona przed upływem 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku.

Zgodnie z art. 106j ust. 2 ustawy faktura korygująca powinna zawierać:

- numer kolejny i datę jej wystawienia,

- numer identyfikujący w Krajowym Systemie e-Faktur fakturę, której dotyczy faktura korygująca – w przypadku faktury korygującej w postaci faktury ustrukturyzowanej,

- dane zawarte w fakturze pierwotnej, określone w art. 106e ust. 1 pkt 1–5, tj. datę wystawienia, numer, który w sposób jednoznaczny identyfikuje fakturę, imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług oraz ich adresy, numery, za pomocą których podatnik oraz nabywca towarów lub usług są zidentyfikowani na potrzeby podatku od towarów i usług, a także

- nazwę (rodzaj) towaru lub usługi objętych korektą.

Dodatkowo, jeżeli korekta wpływa na zmianę podstawy opodatkowania lub kwoty podatku należnego, należy w niej zamieścić odpowiednio kwotę korekty podstawy opodatkowania lub kwotę korekty podatku należnego z podziałem na kwoty dotyczące poszczególnych stawek podatku i sprzedaży zwolnionej. W pozostałych przypadkach w korekcie wskazuje się prawidłową treść zmienianych pozycji.

Obecnie na fakturze nie trzeba podawać oznaczenia „korekta” i przyczyny korekty. Elementy te mają charakter wyłącznie fakultatywny, a ich zawarcie w fakturze korygującej zależy od decyzji podatnika.

2.2. Zbiorcza faktura korygująca

Ustawodawca przewidział również możliwość wystawiania tzw. zbiorczych faktur korygujących, odnoszących się do większej liczby faktur pierwotnych.

2.2.1. Zbiorcze faktury korygujące, gdy udzielono rabatu

Regulacje dotyczące zasad wystawiania zbiorczych faktur korygujących zawarto w art. 106j ust. 3 ustawy o VAT. Sporządzanie zbiorczych faktur korygujących ma zastosowanie w przypadkach, gdy podatnik udziela opustu lub obniżki ceny do wszystkich dostaw towarów i świadczenia usług na rzecz jednego odbiorcy w danym okresie. Taka faktura korygująca, oprócz standardowych danych zamieszczanych w korekcie, powinna zawierać dodatkowo wskazanie okresu, do którego odnoszą się udzielany opust lub udzielana obniżka.

Zbiorcza faktura korygująca nie musi obejmować wszystkich dostaw i usług wykonanych w danym okresie na rzecz nabywcy. Wtedy trzeba wskazać nazwy towarów i usług objętych korektą.

Zbiorcza faktura musi zawierać numery wszystkich korygowanych faktur. Niezależnie od tego, czy korekta obejmuje wszystkie transakcje z jednym kontrahentem z danego okresu czy tylko ich część, podatnik był i nadal jest uprawniony do wystawienia zbiorczej faktury korygującej. W pierwszym przypadku skorzysta jednak z uproszczenia polegającego na niezamieszczaniu w fakturze korygującej nazwy (rodzaju) towaru lub usługi objętych korektą. W pozostałych sytuacjach uproszczenie to nie może być stosowane.

2.2.2. Zbiorcza faktura korygująca wystawiona z innego powodu niż udzielenie rabatu

Powstaje pytanie, czy można wystawić zbiorczą fakturę korygującą, gdy podstawą jej wystawienia nie jest rabat, tylko inna przyczyna.

Zmieniona konstrukcja art. 106j ust. 3 ustawy o VAT budzi pewne wątpliwości dotyczące wystawiania zbiorczych faktur korygujących w przypadkach innych niż udzielenie opustu lub obniżki ceny. Jednak organy podatkowe tak jak przed zmianą przepisów potwierdzają możliwość wystawiania zbiorczych faktur korygujących z przyczyn innych niż udzielenie rabatu, tylko takie faktury muszą mieć wszystkie dane, jak pojedyncze faktury korygujące (zob. pisma Dyrektora Krajowej Informacji Skarbowej z 16 lutego 2022 r., 0114-KDIP4-2.4012.822.2021.2.WH, oraz z 24 sierpnia 2022 r., 0113-KDIPT1-2.4012.389.2022.2.JSZ).

2.3. Zasady wystawiania not korygujących

Zasady wystawiania not korygujących określa art. 106k ustawy o VAT. Nota korygująca jest wystawiana przez nabywcę towaru lub usługi w przypadku, gdy stwierdzi on, że w otrzymanej fakturze wystąpiła pomyłka wiążąca się w szczególności z określeniem daty transakcji, danych sprzedawcy, nabywcy lub oznaczeniem towaru bądź usługi. Nota korygująca nie może korygować pomyłek wartościowych faktury, takich jak:

- miara i ilość towarów lub zakres wykonanych usług,

- cena jednostkowa netto,

- kwoty opustów lub obniżek cen,

- wartość sprzedaży netto,

- stawka i kwota podatku,

- suma wartości sprzedaży netto oraz

- kwoty należności ogółem.

W razie wystąpienia w fakturze pomyłek wartościowych właściwym i jedynym dokumentem korygującym jest faktura korygująca.

Nota korygująca jest wystawiana w przypadku wystąpienia tzw. błędów mniejszej wagi. Ich wystąpienie zasadniczo nie pozbawia podatnika prawa do odliczenia podatku naliczonego wynikającego z otrzymanej faktury, która zawiera tego typu pomyłki.

Nota korygująca powinna zawierać wszystkie elementy faktury określone w art. 106e ust. 1–6 ustawy o VAT (tj. numer i datę jej wystawienia, imię i nazwisko lub nazwę podatnika i nabywcy, ich adresy oraz numery identyfikacji podatkowej, a także datę transakcji, jeśli różni się od daty wystawienia faktury). Zgodnie z art. 106k ust. 2 ustawy o VAT nota korygująca wymaga akceptacji wystawcy faktury.

O sposobie i formie tej akceptacji decydują strony transakcji. Jak podkreślało MF, brak sprzeciwu oznacza dorozumianą zgodę.

Wątpliwości wzbudza możliwość zupełnej zmiany osoby nabywcy za pomocą noty korygującej. Organy podatkowe generalnie odmawiają takiego prawa, twierdząc, że nota korygująca służy do poprawienia danych odnoszących się do konkretnego nabywcy. Nie można nią natomiast zmieniać osoby nabywcy. W takiej sytuacji to sprzedawca powinien wystawić fakturę korygującą.

Takie stanowisko jest prezentowane w interpretacjach podatkowych, przykładowo w interpretacji indywidualnej Dyrektora Izby Skarbowej w Poznaniu z 1 marca 2013 r. (ILPP1/443-1119/12-4/HW).

2.4. Anulowanie faktury

Żaden przepis ustawy o VAT ani rozporządzeń wykonawczych do niej nie reguluje kwestii anulowania faktury. W praktyce podatkowej ukształtował się jednak pogląd, że anulowanie faktury jest dopuszczalne pod warunkiem, że nie została ona wprowadzona do obrotu. Gdy wystawiona faktura nie została jeszcze wprowadzona do obrotu prawnego, uznaje się, że nie ma konieczności poprawiania błędów poprzez wystawienie faktury korygującej, lecz dopuszczalne jest anulowanie faktury sprowadzające się do przekreślenia obu egzemplarzy faktury oraz dokonania na nich adnotacji uniemożliwiających ich powtórne wykorzystanie.

Zatem anulowanie faktury VAT jest dopuszczalne przy zachowaniu łącznie dwóch warunków:

- anulować można jedynie fakturę wystawioną w związku z transakcją, która faktycznie nie miała miejsca (czyli faktura taka nie dokumentuje sprzedaży),

- można anulować tylko tę fakturę, której nie wprowadzono do obrotu, czyli nie wręczono jej skutecznie nabywcy.

W piśmie Dyrektora Izby Skarbowej w Bydgoszczy z 8 grudnia 2015 r. (ITPP1/4512-926/15/AJ) czytamy:

MF Spółka jest w posiadaniu obu egzemplarzy faktur dokumentujących ww. transakcję – faktury nie zostały doręczone. Powyższe wskazuje, że wystawione przez Spółkę faktury nie weszły do obrotu prawnego.

Przenosząc powyższe rozważania na grunt niniejszej sprawy należy stwierdzić, że skoro wystawione przez Spółkę faktury nie zostały wprowadzone do obrotu prawnego, to w tym konkretnym przypadku – w ocenie tutejszego organu – należy dopuścić możliwość anulowania tych faktur, wobec czego Spółka nie ma obowiązku rozliczania wynikającego z nich podatku należnego.

Anulowanie tym bardziej nie jest możliwe, gdy faktura pierwotna była wystawiona w formie elektronicznej i wysłana do klienta. Jak czytamy w piśmie Dyrektora Krajowej Informacji Skarbowej z 22 stycznia 2019 r. (0112-KDIL4.4012.629.2018.1.NK):

MF (…) faktura elektroniczna, nawet z oczywistymi błędami, zostaje wprowadzona do obrotu prawnego poprzez wysłanie jej na podany przez odbiorcę adres. Wygenerowana i wysłana faktura elektroniczna zostaje automatycznie odebrana przez odbiorcę. Ponadto, utworzona i zarejestrowana faktura elektroniczna, nawet z błędnymi danymi, nie może być zwrócona przez odbiorcę.

2.5. Rozliczanie faktur korygujących „in minus” przez sprzedawcę